ECONOMÍA

FUNERAL DE ENDEUDADOS

¿Por qué el aumento sostenido de los índices de irregularidad crediticia puede resultar un factor limitante para la expansión del crédito, el consumo, y el nivel de actividad económica? un análisis del economista Alejandro Sangiorgio.

Según el último Informe de Bancos, publicado por el BCRA (20/11/2025), con datos a setiembre 2025, se advierte una suba en la morosidad del crédito al sector privado, un deterioro que fue

generalizado, en tanto afectó a todos los grupos de entidades financieras, aunque tuvo una repercusión heterogénea por tipo de deudor, ya que tuvo un impacto más profundo entre el sector familias que en las empresas. Con todo, si bien la fragilidad está mucho más marcada en el mundo de los hogares que en el del financiamiento productivo, el incremento de la morosidad en el crédito al sector privado enciende una luz de alerta en el sistema financiero. En última instancia, el avance de los préstamos impagos en general es consecuencia del encarecimiento del financiamiento y de la caída en la capacidad de pago de los hogares y las empresas.

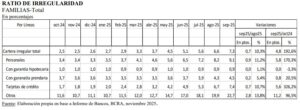

Por un lado, se verifica que el ratio de irregularidad del crédito al sector familias volvió a acelerarse en setiembre 2025, pasando del 6,6% en agosto a 7,3% en el mes de referencia, exhibiendo un

aumento de 10,3% (+0,7 puntos), lo cual equivalió a $4,07 billones. Al respecto, cabe resaltar tres fenómenos de interés en torno al desempeño de este indicador en setiembre 2025. Primero, se verifica en la práctica una virtual triplicación de la morosidad familiar en comparación con el registro de unaño atrás. La persistencia de esta tendencia sugiere que no se trata de un hecho aislado ni coyuntural, sino de un desajuste estructural entre el elevado nivel de tasas y la pérdida de ingresos reales de la población ante la persistente inflación que atraviesa la economía. Segundo, se trató del undécimo incremento consecutivo computado por el indicador de atraso en los pagos de los hogares (desde noviembre 2024 a setiembre 2025). Tercero, resultó un nuevo registro récord, alcanzando su nivel más alto en 15 años, un máximo desde que la autoridad monetaria comenzó a medirlo desde enero del año 2010.

Por otra parte, hay que notar que el deterioro de la morosidad familiar no fue homogéneo para todas las líneas de crédito destinadas a los hogares. En efecto, mientras en los Créditos prendarios se registró una leve suba, alcanzando al 4,5% (+0,2 p.), y los Créditos hipotecarios se mantuvieron relativamente estables con una morosidad de apenas 0,9%, no obstante, los mayores focos de tensión se concentraron en Préstamos personales y en Tarjetas de crédito. En el primer caso, en el caso de los préstamos personales, estos exhibieron el mayor nivel de incumplimiento, con un índice de morosidad del 9,1%, equivalente a $1,69 billones, computando una suba de 0,9 puntos respecto al mes anterior, y alcanzando un nivel 2,7 veces superior respecto a un año atrás. En el caso de las Tarjetas de crédito, el nivel de incumplimiento ascendió al 7,4%, equivalente a $1,46 billones, anotando un alza de 0,7 puntos respecto al mes anterior, y alcanzando un registro 4,3 veces superior respecto al de un año atrás. Es importante apuntar que estas dos líneas, que suelen ser las más usadas por los hogares para financiar consumo corriente, ponen de manifiesto un deterioro acelerado, dando así cuenta de buena parte del aumento de la morosidad familiar general verificado.

LEA EL INFORME COMPLETO sangiorgio informe morosidad y endeudamiento

Deja un comentario